二手車車險怎么算

二手車車險的計算涉及諸多因素,并無固定確切數值。車輛價值、保險種類、車主個人情況以及保險公司政策等都會對車險費用產生影響。交強險依據車輛座位數和使用性質確定基礎保費,后續根據出險情況浮動;商業險中,車損險基于車輛實際價值和折舊率等計算,第三者責任險依保險金額而定。此外,車主年齡、駕齡、駕駛記錄等也會改變保費,不同保險公司費率有別 。

車輛價值是計算二手車車險的重要基石。它由品牌、型號、使用年限、行駛里程、車況等綜合評定。通常,使用年限越久、行駛里程越長,車輛價值越低,相應的車損險等保費可能也會降低。比如一輛使用了五年的普通家用轎車,相比新車,其實際價值大幅下降,在計算車損險保費時,就會根據折舊后的價值來確定。

保險種類不同,計算方式也大相徑庭。交強險是強制購買的險種,6座以下私家車第一年保費一般為950元,6座及以上則是1100元。之后的保費會根據上一年度的出險次數進行浮動,若第一年未出險,下一年保費下浮10%;兩年未出險,下浮20%;三年未出險,下浮30%。而商業險中的車損險,計算公式為基本保險費加上本險種保險金額乘以費率;第三者責任險保險費則是對應固定檔次賠償限額的固定保險費。

車主個人因素同樣不可忽視。年齡、駕齡、駕駛記錄以及性別等都會影響保費。一般來說,駕駛記錄良好的車主,在保費上能獲得更多優惠。比如一位有著多年駕齡且從未出過事故的老司機,相比新手司機,在購買車險時可能會享受到更低的費率。

不同保險公司的政策和費率存在差異。有些保險公司可能在某些險種上有優惠活動,有些則在服務上更具優勢。所以,在購買二手車車險時,建議車主多對比幾家保險公司的報價和服務,綜合考量后選擇最適合自己的保險方案。

總之,二手車車險的計算是一個復雜的過程,受到多種因素的交織影響。車主在購車后,要充分了解相關計算規則,綜合考慮各方面因素,這樣才能買到性價比高且合適的車險,為自己的愛車和出行提供可靠的保障 。

(圖/文/攝:太平洋汽車 整理于互聯網)

>>點擊查看今日優惠<<

-

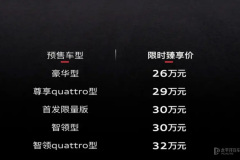

1預售26萬起 上汽奧迪A5L Sportback將上市

- 22026款豐田紅杉官圖曝光 售約合人民幣46萬元起

- 32026款五菱星馳上市 限時一口價3.78萬元起!

- 4上新限時價10.99萬元起 領克Z20新增車型上市

- 5魏牌全新旗艦SUV曝光 六座布局 搭載激光雷達

- 6新款坦克500新能源將7月25日首發 新增激光雷達

- 72026款吉利銀河E5搶先體驗 將于7月24日上市

相關閱讀點擊加載更多主站蜘蛛池模板: 伦精品一区二区三区视频| 亚洲午夜18| 国产99视频精品免费视频7| 无码精品国产dvd在线观看9久| 国产女人在线视频| 国产91九色在线播放| 99激情网| 韩国v欧美v亚洲v日本v| 日韩在线视频网| 久久久久国产一区二区| 国产精品亚洲日韩AⅤ在线观看| 在线观看免费AV网| 日韩精品免费一线在线观看| 国产精品亚洲一区二区三区z| 欧美色视频在线| 亚洲精品日产AⅤ| 亚洲中文字幕97久久精品少妇| 91人人妻人人做人人爽男同| 99久久亚洲综合精品TS| 亚洲欧州色色免费AV| 亚洲第一页在线观看| 日韩精品一区二区三区大桥未久| 亚洲另类国产欧美一区二区| 色天天综合| 青青操视频在线| 免费无码在线观看| 青青草原国产免费av观看| 亚洲成a人在线观看| 大陆精大陆国产国语精品1024| 97成人在线视频| 亚洲成A人V欧美综合天堂| 欧洲高清无码在线| 91九色视频网| 视频二区亚洲精品| 欧美日韩在线亚洲国产人| 久久免费视频6| 中国一级特黄视频| 国产成+人+综合+亚洲欧美| 9966国产精品视频| 成人精品午夜福利在线播放| 精品久久香蕉国产线看观看gif| av在线人妻熟妇| 久久亚洲欧美综合| 国产人免费人成免费视频| 99视频精品在线观看| 欧美yw精品日本国产精品| 在线人成精品免费视频| 亚洲精品午夜无码电影网| 国产欧美精品一区二区| 午夜视频免费一区二区在线看| 思思99思思久久最新精品| 国产福利小视频高清在线观看| a级毛片视频免费观看| 欧美日韩国产高清一区二区三区| 免费一级毛片不卡在线播放| 日本免费a视频| 国产精品夜夜嗨视频免费视频| 国产成人精品视频一区二区电影| 亚洲日韩高清在线亚洲专区| 国产99久久亚洲综合精品西瓜tv| 成人午夜视频免费看欧美| 日日拍夜夜嗷嗷叫国产| 欧美中文字幕在线二区| 2021亚洲精品不卡a| 国产在线一二三区| 欧美中文字幕第一页线路一| 91在线播放免费不卡无毒| 动漫精品啪啪一区二区三区| 欧美日韩精品在线播放| 国产真实二区一区在线亚洲| 色综合综合网| 免费日韩在线视频| 91免费国产高清观看| 在线观看欧美国产| 国产精品蜜臀| 免费不卡视频| 欧美成人看片一区二区三区| 伊人网址在线| 人妻丰满熟妇啪啪| 国产区人妖精品人妖精品视频| 色综合中文综合网| 国产一在线| - 22026款豐田紅杉官圖曝光 售約合人民幣46萬元起

粵公網安備 44010602000157號

粵公網安備 44010602000157號