危機共存 新能源汽車2023年有一道坎?

“工作了30多年,從來沒有像這5年那樣感受過痛苦、迷茫和喜悅。”6月5日,由常州市人民政府主辦、常州市金壇區人民政府、高拱鋰電池、高拱產業研究院承辦的2021金壇長蕩湖新能源汽車產業發展峰會在常州市金壇區舉行。在論壇上,一位嘉賓表達了他的心聲。

為什么汽車行業從業者夾雜著如此復雜的情緒?因為變化。智能電氣化已成為全球汽車產業轉型升級的主要方向。行業進入疊加融合、相互賦能、加速發展的新階段。中國是這場汽車轉型的主戰場。

在這場變革中,中國走在了前列,開啟了產業創新的新征程。此外,跨境造車熱潮持續不減,使得這個繁榮的市場暗流涌動。國家政策導向對企業產品和技術路線的判斷影響深遠。基于此,本次峰會以“產業集聚智為未來”為主題,探討汽車產業電氣化、智能化問題,探索新階段國內新能源汽車發展的路徑和策略。

未來新能源產業的巨大機遇

新能源汽車行業機遇巨大。長安新能源副總經理周指出,電氣化已經成為不可逆轉的趨勢。2021年全球銷量突破300萬輛,中國突破136萬輛,成為全球最大的新能源汽車市場,標志著國內新能源汽車市場的規模化階段已經到來。

當前發展勢頭正旺,未來前景也大有可為。國務院發布的《新能源汽車產業發展規劃》指出,到2025年,我國新能源汽車市場競爭力將顯著增強,新能源汽車銷量將達到新車總銷量的20%左右。高度自動駕駛汽車將在有限區域和特定場景實現商業化,充換電服務便利性顯著提升。

節能與新能源汽車技術路線圖2.0還預測,2025年和2030年,新能源汽車占汽車總銷量的比例分別為20%和40%。到2035年,新能源汽車銷量占比超過50%時,純電動汽車銷量將占新能源汽車的95%以上。

“2021新能源汽車產業發展金壇長蕩湖峰會現場”

開沃新能源汽車集團副總裁姜敏判斷,雖然2021年國內新能源汽車銷量僅占汽車總銷量的5.4%,但預計到2030年新能源汽車銷量將達到1500萬輛。這對新能源汽車行業來說將是一個鼓舞人心的機會,40%以上的市場份額意味著巨大的市場容量,將會給人們帶來無限的想象空間。

蜂巢能源董事長兼首席執行官楊洪信也非常樂觀。“有人認為,2025年新能源汽車占比將達到40%,比預期目標提前5年。根據我們的判斷,這個比例肯定會超過30%。”楊洪信表示,實現2030年二氧化碳排放峰值和2060年碳中和是中國政府的承諾,也是對人類環境的一種尊重。此外,乘用車雙積分政策得到有效實施,新能源積分占比逐年提升,價值大幅提升,將有力帶動電氣化進程。這兩個因素是他樂觀預測的基礎。

周還認為,“二氧化碳排放峰值和碳中和”政策為新能源汽車發展構建了長效驅動機制。不過,他也透露了一點擔憂,新能源汽車市場前景巨大,但行業可能會陷入“發展陷阱”。到2022年底,補貼將退出完全市場化,這可能成為2023年的“一道坎”。“前面是政策驅動的發展階段,后面是市場驅動的階段。只有直擊產品痛點,打造優質產品,探索新的盈利模式,才能實現跨越。”

新能源驅動動力電池產業發展

在新能源汽車產業的大形勢下,動力電池產業將如何發展?

咨詢公司董事長張指出,汽車新四化趨勢已得到全球認可,海外巨頭、造車新勢力、傳統汽車企業都在新能源汽車領域提速,這也將給動力電池行業帶來發展機遇。

張預計,未來五年新能源汽車市場復合增長率將超過30%,這將極大帶動動力鋰電池出貨量。預計到2025年,中國動力電池出貨量將超過470GWh。

從技術路線趨勢來看,短期新能源動力市場以高性價比和安全性為主,磷酸亞鐵鋰占比提升,三元材料占比下降。隨著長期動力鋰電池性能的不斷提升,整體成本下降,磷酸亞鐵鋰份額下降,三元材料份額恢復。

從新型電池的發展來看,固態電池投資規模大、成本高、基礎研究不足。目前他們還遇到工藝瓶頸、電解液材料瓶頸、充電速率瓶頸、設備匹配瓶頸等等。預計它們將在2025年左右商業化。對于無鈷電池來說,高鎳低鈷是長期趨勢,技術進步將更接近無鈷。在解決技術和供應鏈問題后,鈉離子電池有望在2025年左右應用于電動汽車和儲能領域。

從鋰電池產業鏈發展趨勢來看,2021年,國產動力鋰電池將啟動第二波擴張,預計持續到2025年;國內鋰電池及上游廠商紛紛布局海外市場,國內鋰電池產業鏈加速全球化;鈉離子電池等新材料有望在細分市場批量應用。

動力電池行業仍需應對三大挑戰。

楊洪信認為,得益于政策端、需求端、供給端和成本端等多重因素的共振,全球新能源市場將迎來爆發,動力電池行業也將順勢而為。預計2025年將進入TWh時代。然而,動力電池行業也將面臨來自市場、技術和供應鏈的挑戰。

從競爭格局來看,海外電動乘用車市場、中國電動乘用車市場和電動客車市場是最重要的“大”市場,其電池供應格局已經趨于穩定,但寡頭壟斷特征初步顯現,頭部效應將越來越明顯。楊洪信表示,“未來排名3-5位的企業產能將逐步釋放,電池集中度將更接近前五,這需要各大企業抓住機遇。”

楊洪信還指出,造車新勢力已成為新能源汽車市場新的增長極。從新能源汽車市場份額來看,從2021年的9%增長到2021年的26%,2021年1-4月進一步增長到29%。造車新勢力的蓬勃發展為電池企業提供了客戶資源和機會,但也意味著新能源乘用車的門檻在不斷提高。動力電池企業只有不斷尋找強大的合作伙伴,才能實現長遠發展。

技術挑戰來自技術迭代和創新的加速,這就要求企業不斷揭示創新強度。“在動力電池領域,眾多化工系統并行,電池設計和工藝創新層出不窮,各項技術性能指標和成本指標快速提升。很多企業都不確定哪些路線會成為主流,哪些技術路線會被顛覆,這意味著需要R&D的大力投入。”楊洪信說。

供應鏈的挑戰來自上游原材料端。鋰離子電池將成為大宗商品,鋰、鈷等金屬將成為戰略資源。中國作為鋰鈷資源需求大國,僅占全球鋰鈷資源的2.4%和1.1%。原材料受制于人,供應鏈安全將受到挑戰。此外,還應注意電解液材料的漲價。由于電解液供應緊張,價格不斷上漲,給供應鏈安全和成本效益帶來諸多挑戰。

編輯摘要:

2021年是“十四五”開局之年,是中國邁向碳中和目標的第一年,也是新能源汽車市場化的關鍵一年。新能源汽車產業必將迎來爆發式增長,同時帶動上游動力電池產業鏈同步發展。但也要應對新能源汽車的“發展陷阱”,積極應對技術、市場、產業鏈的挑戰。

>>點擊查看今日優惠<<

-

1直降5萬元 全新寶馬X3長軸距版售34.99萬起 軸距2975mm/動力提升

- 2限時售20.98萬起 傳祺E8 Pro+上市 搭載2.0L插混/續航1200km

- 3吉利銀河翼真L380陸地空客系列官圖發布 將于2月下旬開啟預售

- 4售價12.99-15.99萬元 捷途自由者開啟預售

- 5東風納米06預告官圖發布 或搭載大疆智駕?

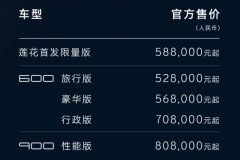

- 6與DeepSeek深度融合 領克900將于今年二季度上市

主站蜘蛛池模板: 欧美日韩免费在线视频| 欧美中文字幕在线二区| 久久香蕉国产线看观看精品蕉| 国产欧美亚洲精品第3页在线| 亚洲精品福利网站| 国产精品色婷婷在线观看| 真实国产精品vr专区| 国产成人AV男人的天堂| 国产情侣一区二区三区| 欧美性天天| 国产精品主播| 久久久久免费看成人影片| 国产精品欧美在线观看| 日韩中文无码av超清| 2022精品国偷自产免费观看| 激情国产精品一区| 亚洲无码不卡网| 成年人国产视频| 日韩精品成人在线| 亚洲 欧美 中文 AⅤ在线视频| 国产成人精品一区二区免费看京| 精品三级网站| 热思思久久免费视频| 午夜丁香婷婷| 91青草视频| 亚洲无码视频一区二区三区| 国产sm重味一区二区三区| 欧美高清视频一区二区三区| 精品国产www| 亚洲中文字幕手机在线第一页| julia中文字幕久久亚洲| 亚洲二区视频| 青青青草国产| 国产人人射| 日本午夜影院| 色成人亚洲| 婷婷综合色| 国产精品高清国产三级囯产AV | 热99精品视频| 99久久精品免费看国产免费软件 | 韩国福利一区| 女人一级毛片| 青青久视频| 国内a级毛片| 欧美不卡视频在线| JIZZ亚洲国产| 久久永久精品免费视频| 日韩毛片免费| 久久综合九色综合97婷婷| 国产毛片基地| 极品国产一区二区三区| 为你提供最新久久精品久久综合| aa级毛片毛片免费观看久| 在线播放真实国产乱子伦| 久久夜色撩人精品国产| 欧美成人精品一区二区| AⅤ色综合久久天堂AV色综合| 在线精品亚洲一区二区古装| 国产精品无码一二三视频| 国产午夜无码专区喷水| 澳门av无码| 亚洲码一区二区三区| 欧美亚洲日韩不卡在线在线观看| 亚洲日韩高清在线亚洲专区| 欧美亚洲香蕉| 欧美日韩导航| 五月天在线网站| 91年精品国产福利线观看久久 | 欧美亚洲国产精品久久蜜芽| 国产99视频在线| 原味小视频在线www国产| 亚洲第一色视频| 亚洲第一天堂无码专区| 国产精品免费电影| 亚洲最大在线观看| 国产精品网曝门免费视频| 亚洲国产成熟视频在线多多 | 免费毛片a| 久久久国产精品无码专区| 91国内外精品自在线播放| 在线免费不卡视频| 草逼视频国产| - 2限時售20.98萬起 傳祺E8 Pro+上市 搭載2.0L插混/續航1200km

粵公網安備 44010602000157號

粵公網安備 44010602000157號